【导语】中国从2010年开始超越日本成为世界第一丁酮生产大国,到2025年我国丁酮产业产量占世界约55%的份额,总量已超过美、日、殴总和。已成为丁酮产业规模最大、产业链齐全、原材料稳定、市场最大的丁酮大国。“十五五”期间,目前中国丁酮主要矛盾一方面国内产能过剩,主力工厂竞争激烈;另一方面出口与日本价格战越发突出,争夺东南亚市场。未来五年,丁酮价格走势偏低运行,多因内外贸易双重销售压力影响。

“十五五”期间产能产量持续增长

“十五五”期间,丁酮华东及华南工厂供应量会持续加大,北方工厂市场份额今后五年逐步缩小。东北及山东部分企业多积极打开出口市场,取代部分内贸减少的份额。从“十五五”期间扩能来看,其中2026年安徽中汇发计划扩建20万吨/年装置预期,惠州宇新计划扩建10万吨/年装置,国内产能将进一步上升,过剩局面加剧。但未来2-3年也会有23万吨/年装置陆续退出市场,但这些装置属于长期停车的企业,因此有效产能依然增长。

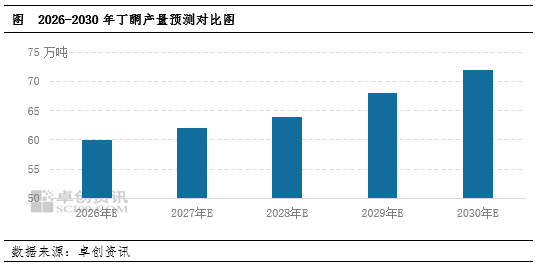

“十五五”期间,丁酮产量呈现逐步上升的趋势,国内产量也随着出口不断增加而上升,但需求的增速远不及产能的扩张。一方面国内需求未来保持小幅上升趋势,甚至因为未来丁酮行业存在充分竞争,价格多数时间处在成本线附近,因此大部分溶剂企业采购丁酮的比例会有所上升;另一方面丁酮出口量后期预计逐年上升,欧洲和日本装置在国际竞争中价格相对弱势,开工负荷整体偏低,甚至部分装置将在未来几年陆续停车。因此在未来五年丁酮在内需及出口方面的上升,推动国内丁酮企业产量将持续上涨。

丁酮工厂区域布局竞争变化,价格长期处于偏低区间

“十五五”期间中国丁酮企业竞争趋势依然上升。2026年丁酮整体供应格局变化有限,主要生产企业围绕华东及华南两个核心市场竞争,而华东及华南企业产能及产量相比2025年有所增加,因此中石油及山东企业销售量进一步减少。2027年华东及华南的装置继续扩产影响全年,装置在2027年产量预计明显增加,企业之间销售压力达到高值。而山东企业多会把重心放在出口竞争中,出口量有明显提高。2028-2030年,在经过两年充分竞争过后,中国丁酮价格优势明显,预计日本及欧洲老装置先后退出市场,中国丁酮供应量将进一步提升。

“十五五”期间丁酮行业面临优胜劣汰,北方企业尽力打开出口市场

综上所述,丁酮产业因规模偏小,难以有效反内卷。行业曾经号召减产增效,但实际难以落地执行。华东及华南装置不断扩大,未来几年先是成本偏高的装置陆续停车正规配资之家,而北方企业也有减产的趋势。但国内竞争加剧,丁酮价格走势在未来几年保持偏低位置,且持续竞争出口市场,预计在2030年丁酮年产量在72万吨附近。因国内市场竞争上升,东北及山东企业重心陆续向出口倾向,预计2030年出口量在40万吨附近。

汇赢配资提示:文章来自网络,不代表本站观点。